Le marché pub en grande forme au 1er semestre 2024 à +9,3% porté par la TV, l’affichage et les JO, selon le Bump

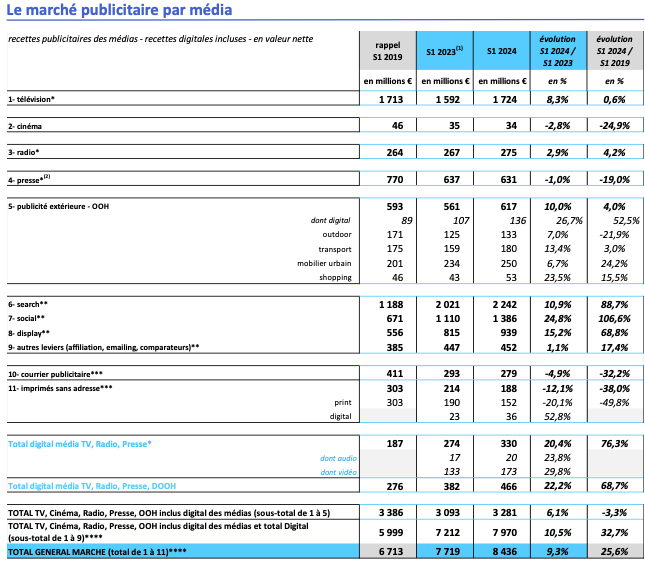

L’Irep, France Pub et Kantar Media ont dévoilé ce mardi matin, le Bump (Baromètre Unifié du Marché Publicitaire) pour le premier semestre 2024. Le marché publicitaire total au 1er semestre 2024 affiche une croissance soutenue avec des recettes publicitaires nettes pour l’ensemble des médias qui s’élèvent à 8,436 milliards d’euros, en progression de +9,3% par rapport au S1 2023 et de +25,6% par rapport au S1 2019.

« La conjoncture économique est moins morose par rapport au S1 2023, ce qui explique les chiffres du S1 2024 », Christine Robert, directrice déléguée de l’IREP.

Cette accélération positive du marché publicitaire au 1er semestre 2024 est due à une conjonction de facteurs favorables à la fois économiques, sportifs ainsi qu’à la forte dynamique du digital dans son ensemble ainsi qu’au sein de chacun des médias.

Dans le détail, le marché des 5 médias, c’est-à-dire presse, radio, cinéma, télévision et publicité extérieure (incluant leurs recettes digitales), est en progression de +6,1% par rapport au 1er semestre 2023, réduisant ainsi l’écart par rapport 1er semestre 2019 à -3,3%.

« Pour la première fois, les résultats sont supérieurs à la valeur de référence ce 2019. La télévision superforme cette année, même si elle n’a eu aucun mal à se relancer après Covid », précise Xavier Guillon, directeur général de France Pub.

La publicité extérieure, la télévision et la radio affichent des résultats positifs

La publicité extérieure montre une progression à 2 chiffres vs S1 2023 à +10% et dépasse notablement son niveau d’avant crise à +4% vs S1 2019. La progression positive de ce média se répercute pour la 1ère fois sur l’ensemble des leviers depuis la crise du Covid : le shopping toujours en forte croissance à +23,5% vs S1 2023 (+15,5% vs S1 2019), le transport à +13,4% vs S1 2023 (+3% vs S1 2019), l’outdoor en positif ce semestre à +7% vs S1 2023 (-21,9% vs S1 2019), le mobilier urbain à +6,7% vs S1 2023 (+24,2% vs S1 2019). Le segment DOOH, toujours en excellente santé, progresse de +26,7% vs S1 2023, très au-dessus du S1 2019 à +52,5%. Le volume d’affiches en publicité extérieure a augmenté de près de +10% au S1 2024, réduisant l’écart avec ses volumes d’avant-crise (-6%). Cette croissance est portée par les secteurs automobile, mode et hygiène beauté. Le portefeuille du média dénombre 6 095 annonceurs, en légère baisse par rapport aux S1 2023 et 2019. Le DOOH quant à lui, affiche une forte progression avec +23,8% d’annonceurs par rapport au S1 2023 et +64,2% comparé au S1 2019, représentant désormais 41% du portefeuille du média avec 2 483 annonceurs.

La télévision, qui avait connu au 1er semestre 2023 une contraction notable de ses recettes, retrouve une croissance très soutenue à +8,3% vs S1 2023 ; cette progression lui permet de dépasser son niveau du S1 2019 avec +0,6%. La télévision linéaire a vu sa durée publicitaire augmenter de +7,7% au S1 2024, avec une croissance plus forte au 2ème trimestre (+9,6%). « Tous les indicateurs sont au vert, tous les segments sont en hausse, que ce soit les formats classiques et surtout le parrainage TV qui enregistre une croissance à deux chiffres (+18,1%) », poursuit Christine Robert. Sur l’ensemble des leviers qui le composent, le média compte plus de 5 000 annonceurs, dont 1 926 pour la TV linéaire nationale, avec 40% d’exclusifs. Les sites web des chaînes (display TV) attirent près de 70% des annonceurs, dont 62% exclusifs. Seuls 6% des annonceurs utilisent les quatre leviers publicitaires TV, soit 284 intervenants.

« Les résultats sont très positifs en volumes, toutefois l’année dernière sur la même période, une croissance à environ 2% était déjà noté. Le S1 2024 profite donc d’un effet de base », précise Zaïa Ferhaoui, responsable marketing chez Kantar Media.

La radio, en progression continue par rapport au S1 2023 à +2,9%, dépasse de manière constante le S1 2019 à +4,2%. Après un bon 1er trimestre (+4,2%), la durée publicitaire en radio a reculé au 2ème trimestre (-7,2%), entraînant une baisse semestrielle de -2%, en partie due à un effet de base. Seuls les programmes locaux continuent de croître (+9,2%), tandis que les stations thématiques enregistrent la plus forte baisse (-6,5%). L’ensemble du portefeuille radio a attiré 4 911 annonceurs, mais seulement 2% utilisent simultanément tous les leviers offline et online du média.

« Sur les segments, les indés continuent de croître, dépassant leur volume de 2019, alors que les thématiques sont en baisse », poursuit Zaïa Ferhaoui.

La presse, le cinéma, le courrier publicitaire et les imprimés sans adresse accusent des baisses

La presse est proche de l’équilibre ce semestre à -1% par rapport au S1 2023, mais elle reste éloignée de son niveau du S1 2019 à -19%. L’ensemble des marques de presse comptabilise 20 176 annonceurs. Le print attire 70% des intervenants, soit plus de 14 000, avec un taux d’exclusivité élevé de 84%. Le display presse, quant à lui, regroupe près de 8 400 annonceurs (42% du total), avec 76% d’exclusivité. Seuls 11% des annonceurs utilisent à la fois les 2 leviers, une légère amélioration par rapport au 1er trimestre.

« La presse gratuite d’information se porte bien, la presse locale accuse par contre en baisse. Côté digital, qui représente +17% des recettes du média, les publicités commerciales et les petites annonces sont également en baisse », indique Christine Robert.

Le cinéma accuse un léger retrait après plusieurs années positives à -2,8% vs S1 2023 ; il ne comble donc pas son écart par rapport au S1 2019 à -24,9%. Le cinéma compte 176 annonceurs au S1 2024, enregistrant une hausse de +6,7% par rapport au S1 2023. Parmi eux, 47 sont nouveaux, faisant leur entrée pour la première fois depuis 5 ans.

« La baisse du cinéma en S1 2023 s’explique par la présence de films peu porteurs, cette remontée au S1 2024 s’explique par la présence de films à succès, comme Un petit truc en plus ou encore Le Comte de Monte-Cristo », explique Christine Robert.

Le courrier publicitaire est en baisse très contenue ce semestre à -4,9% vs S1 2023, mais en régression significative de -32,2% vs S1 2019.

Les imprimés sans adresse poursuivent leur récession avec une baisse de -12,1% vs S1 2023 et ce malgré la poursuite d’une belle dynamique du prospectus digital (+52,8% vs S1 2023) ; ils restent en fort retrait par rapport au S1 2019 à -38%.

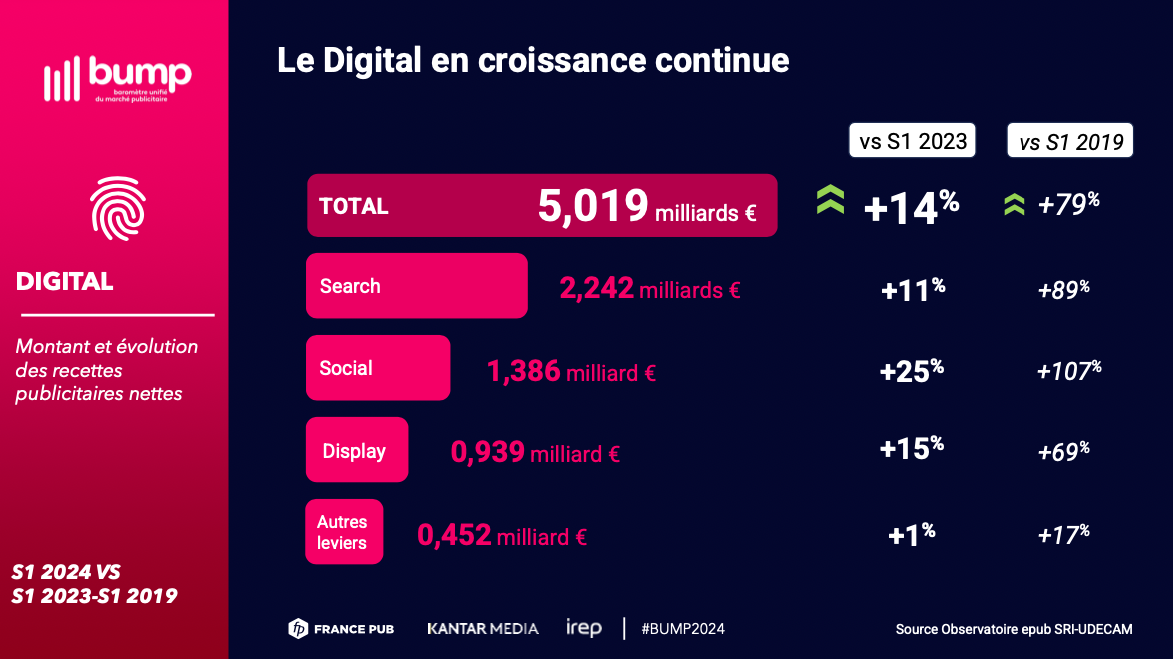

Le marché du digital continue d’afficher une croissance soutenue

Le digital atteint un total de 5,019 milliards d’euros, en hausse de +14% par rapport au premier semestre 2023 et de +79% par rapport à 2019. Ce dynamisme est observé dans différents segments.

Le search affiche des revenus s’élèvant à 2,242 milliards d’euros, enregistrant une augmentation de +11% par rapport à 2023 et de +89% par rapport à 2019.

Le social affiche la plus forte progression avec 1,386 milliard d’euros, en croissance de +25% par rapport à 2023 et de +107% par rapport à 2019. « Tiré par la forte dynamique du marché vidéo », indique Christine Robert.

Le display génère 939 millions d’euros, soit une hausse de 15 % par rapport à 2023 et de 69 % par rapport à 2019.

Les autres leviers représentent 452 millions d’euros, avec une croissance plus modérée de +1% par rapport à l’année précédente et de +17% par rapport à 2019.

« Le paid social n’est pas présent cette année et reviendra lors du prochain Bump », précise Zaïa Ferhaoui.

Top 10 annonceurs : Lidl devance E.Leclerc

Selon Kantar Media, le top 10 annonceurs, en valeur brute plurimédia, révèle de belles croissances pour les leaders, confirmant la dynamique globale du marché. Le palmarès est toujours dominé par la distribution avec 5 enseignes présentes, certaines affichant des croissances à deux chiffres comme Carrefour (+19%), partenaire des JO qui a anticipé ce grand rendez-vous, et Aldi (+18%). Même tendance pour Peugeot (+39%) et Carglass (+20%) tandis que, dans la bataille publicitaire qui les oppose, Lidl et E.Leclerc clôturent le semestre différemment : Lidl est 1er avec une légère progression de son budget brut (+2%) quand E.Leclerc est en repli à -5%.

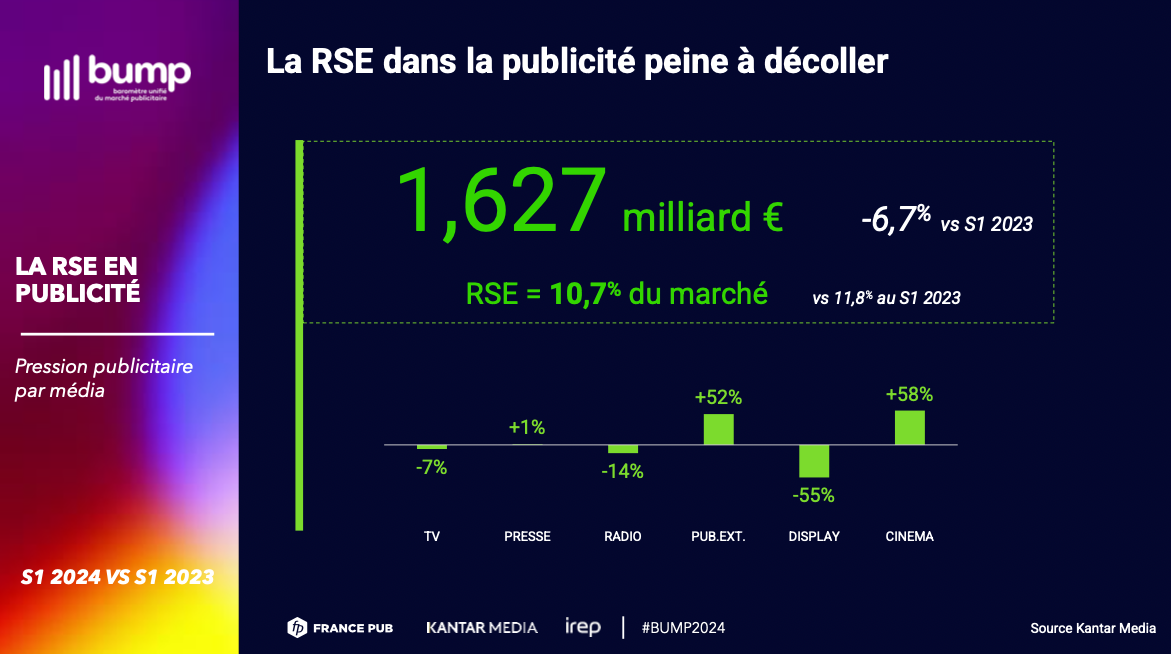

RSE : une tendance qui peine à progresser

Malgré l’importance du sujet dans toutes ses dimensions, la part de la RSE ne progresse pas et représente toujours environ 11% du marché publicitaire plurimédia. En valeur, la pression publicitaire baisse de -6,7% au S1 2024 vs S1 2023. Les résultats varient selon les médias: la publicité extérieure performe grâce à 160 annonceurs engagés, tout comme le cinéma qui bénéficie de nombreuses campagnes humanitaires. Àl’inverse, la radio enregistre une baisse de -14%, notamment pénalisée par les constructeurs automobiles qui se concentrent davantage sur les opérations spéciales ce semestre. En télévision, la baisse se situe à -7%.

Concernant les secteurs, seuls 4 sont en croissance : l’automobile et ses communications sur les voitures vertes, toujours le 1er secteur RSE, reste en positif avec une croissance moins marquée (+9%) ; l’énergie progresse également (+43%), tout comme l’industrie (+66%) et les appareils ménagers (+60%). Poussée par les préoccupations des Français face au pouvoir d’achat, la distribution baisse de -32% sur la thématique RSE. Même tendance du côté des campagnes institutionnelles et gouvernementales, pourtant moteur dans l’éducation au changement comportemental, qui reculent de -28% indiquant clairement d’autres priorités.

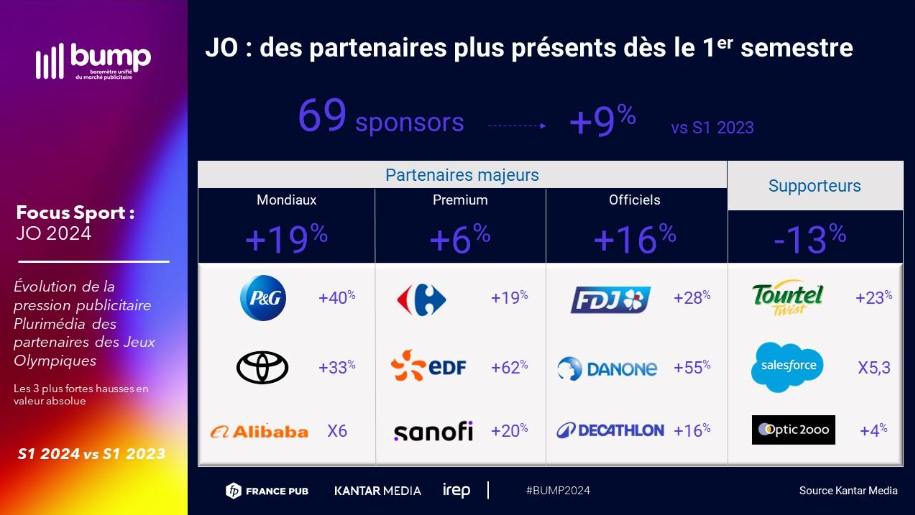

JO : un effet d’anticipation dès le 1er semestre

Les années sportives sont toujours propices au marché publicitaire, les marques ayant assimilé que les audiences, particulièrement en télévision, enregistrent des performances très significatives. L’ensemble des marques sponsors des JO ont globalement augmenté de +9% leur communication au S1 2024 vs S1 2023. Ce surinvestissement est particulièrement notable pour les sponsors mondiaux (+19%) tels que P&G, Toyota et Alibaba qui dépassent largement cette croissance. Les annonceurs Premium et Officiels ne sont pas en reste avec respectivement +6% et +16% de pression publicitaire : parmi eux, des marques comme EDF, Carrefour, Sanofi, FDJ, Danone et Cisco ont toutes surfé sur la vague JO bien avant l’allumage de la flamme.

Au-delà du semestre, tous ces sponsors et bien d’autres annonceurs ont continué d’investir durant tout l’été avec des chiffres conséquents, comme les 130,8 millions de recettes brutes générées en télévision lors des retransmissions en direct. Nul doute que ces marques contribueront à la performance globale de l’année 2024.

Prévisions d’évolution du marché de la communication en 2024

Selon France Pub, la croissance du PIB au 3ème trimestre serait réhaussée de +0,3 point (effet JO 2024) pour atteindre +0,5%. L’activité marquerait ensuite le pas au 4e trimestre qui serait en très léger repli, à -0,1%.

Sur l’ensemble de l’année, la croissance du PIB oscillerait donc entre +0,8% et +1,1%. Elle serait tirée à la hausse par le commerce extérieur et par une légère amélioration de la consommation des ménages.

« Les hypothèses reposent sur la croissance du PIB, qui pourrait croître grâce à l’effet JO. La croissance du marché pub pourrait être très soutenu, notamment pour le T3, face à un T4 qui pourrait être en stabilité-récession », conclut Xavier Guillon.

Dans cet environnement, le marché de la communication devrait se maintenir au 3ème trimestre au niveau du 2ème. Au 4ème trimestre, ce marché devrait être rattrapé par l’affaiblissement de l’économie et connaître aussi une baisse de régime.

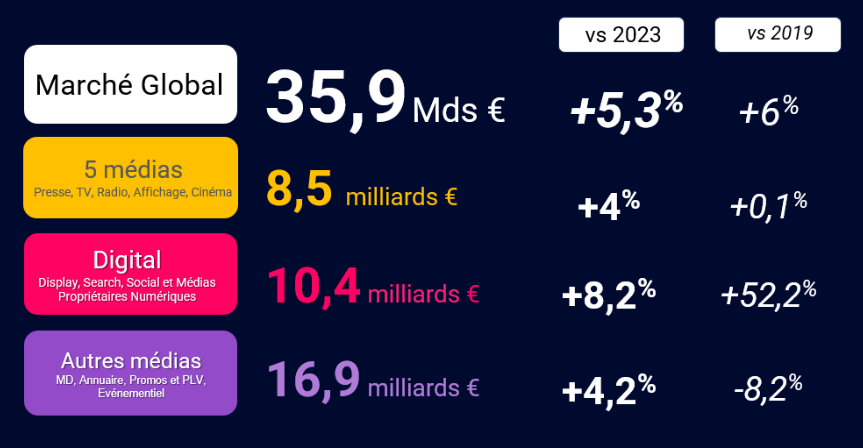

Le marché de la communication devrait s’élever à 35,9 Mds d’euros en 2024, en progression de +5,3% par rapport à 2023.

La croissance des 5 médias de +4% serait supérieure à sa tendance annuelle de moyen terme, grâce à l’apport des JO 2024 et aux effets de la diversification de l’offre (développement des plateformes de streaming et digitalisation croissante de la publicité extérieure).

Avec une croissance de +8,2%, le digital dépasserait de plus de 50% le niveau atteint en 2019.

L’évolution des autres médias serait exceptionnellement boostée en 2024 par l’apport conjoncturel du parrainage sportif. Dans ce groupe de médias, les investissements des annonceurs atteindraient une croissance de +4,2%, mais resteraient inférieurs de -8,2% à ceux de 2019.

Méthodologie : Le 1er semestre 2024 du marché de la publicité et de la communication est le résultat du rapprochement des données de pression publicitaire brute de Kantar Media avec les dépenses en net des annonceurs déclarées à France Pub et des recettes publicitaires des régies recueillies par l’IREP.

À lire aussi

À lire plus tard

Vous devez être inscrit pour ajouter cet article à votre liste de lecture

S'inscrire Déjà inscrit ? Connectez-vous